La Bundesbank augmente ses provisions pour risques

Les mesures de politique monétaire prises pour lutter contre la crise provoquée par la pandémie du coronavirus se sont nettement répercutées sur le bilan de la Deutsche Bundesbank. Compte tenu des risques liés à la crise, la Bundesbank a augmenté ses provisions pour risques. « L’augmentation des provisions pour risques constitue la principale raison pourquoi la Bundesbank présente un résultat de l’exercice équilibré pour 2020 et ne versera pas, pour la première fois depuis 1979, de bénéfice distribuable »

, a déclaré le président de la Bundesbank, Jens Weidmann, à la conférence de presse à l’occasion de la présentation des comptes annuels à Francfort-sur-le-Main. L’année précédente, le bénéfice distribuable versé au ministère fédéral des Finances avait encore atteint 5,9 milliards d'euros.

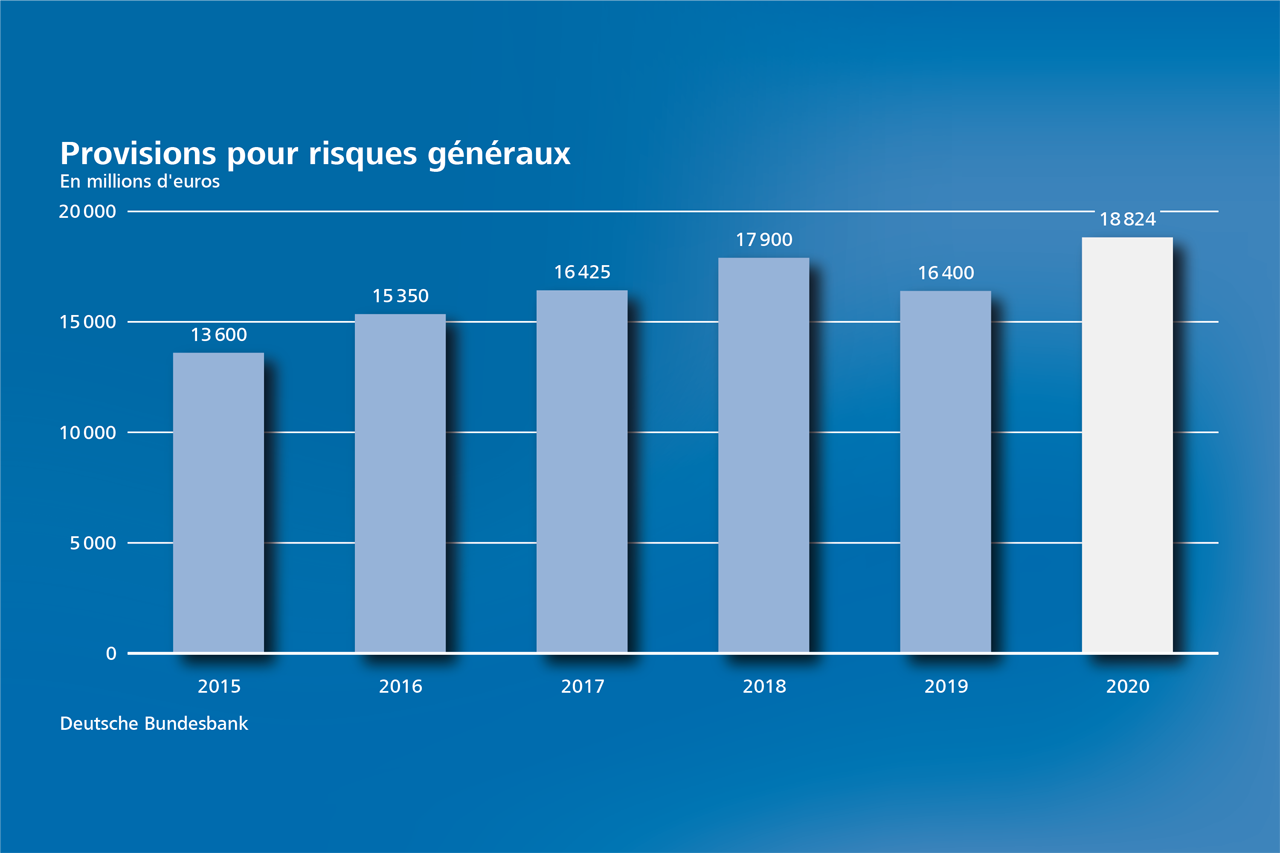

Les provisions pour risques ont été augmentées à 18,8 milliards d’euros en raison du fait que l’évaluation modélisée avait indiqué une forte hausse des risques. Notamment les risques de variation des taux d’intérêt et les risques de défaillance dans le portefeuille de politique monétaire ont accusé une augmentation. « C’est pourquoi nous augmentons les provisions pour risques dans une première étape de 2,4 milliards d’euros. Cette augmentation ne couvre cependant qu’une partie de la hausse des risques encourus l’an passé »

, a expliqué le président de la Bundesbank. « Pour l'année en cours, nous prévoyons donc une nouvelle augmentation des provisions pour risques, d’autant plus qu’il ne faut pas s’attendre à un changement fondamental de la situation de risques »

.

{kind=link}

Outre les provisions pour risques, le résultat pour l’année 2020 a surtout été influencé par des charges d'intérêts accrues et une baisse des produits d’intérêts. L’augmentation des charges d’intérêt de la Bundesbank était due au fait que, dans le cadre des mesures d’urgence, les établissements de crédit ont pu se refinancer à de meilleures conditions auprès d’elle et qu’ils ont eu recours plus fréquemment à cette possibilité de refinancement. En même temps, les produits d’intérêts ont reculé, étant donné que les produits des stocks de titres tenus dans le cadre des mesures de politique monétaire et les produits des opérations de change ont diminué et que les produits plus élevés issus des taux d’intérêts négatifs des dépôts n’ont pas compensé ce recul.

Expansion importante du bilan

L’an passé, les mesures de soutien de la politique monétaire et l’incertitude générale résultant de la pandémie du coronavirus ont entraîné une expansion du bilan de la Bundesbank de 42 pour cent. « Non seulement la croissance est d’une vitesse record ; de même, le total du bilan se situe avec 2 530 milliards d'euros nettement au-dessus du niveau record de l’année 2018, qui était de 1 840 milliards d’euros »

, a expliqué Johannes Beermann, membre du directoire de la Deutsche Bundesbank et responsable du contrôle et de la tenue des livres.

À l’actif du bilan, ce sont surtout les opérations de refinancement à plus long terme et le programme d’achats d’urgence face à la pandémie (PEPP) qui ont contribué à la hausse du total du bilan. À cela se sont ajoutés les apports en liquidités en provenance de pays européens, raison pour laquelle les créances TARGET2 vis-à-vis de la Banque centrale européenne ont pour la première fois dépassé la marque de 1 000 milliards d’euros pour atteindre 1 140 milliards d’euros à la fin de l’année. Le passif du bilan a enregistré l’an passé une nette hausse des dépôts en raison de la mise à disposition de liquidités au niveau national par le biais des opérations de refinancement et des achats de titres ainsi qu’à cause des apports de liquidités de l’étranger.

Facteurs exceptionnels substantiels pour la hausse du taux d’inflation

Lors de la conférence de presse, M. Weidmann a également abordé l’évolution de l'économie allemande. En raison de la deuxième vague de la pandémie et des mesures prises pour l’endiguer, la Bundesbank s’attend à un recul sensible de l’activité économique globale en Allemagne au cours de ce trimestre. Le recul devrait toutefois être nettement plus faible que l’effondrement de l’activité économique au premier semestre 2020, a expliqué M. Weidmann. Dès lors que les mesures de protection imposées ou volontaires seraient peu à peu allégées, l’économie allemande pourrait renouer avec la reprise. Le président de la Bundesbank a souligné l’importance de l’évolution future de la pandémie en ce qui concerne les perspectives de l’économie. « Des vaccins efficaces ont été développés plus rapidement qu’attendu par la plupart d’entre nous. Si nous parvenons avec leur aide à maîtriser la pandémie, l’économie allemande se redressera durablement. »

Les perspectives demeureraient cependant hautement incertaines. Une très forte poussée de la demande, qui solliciterait au-delà de la normale les capacités de l’économie allemande cette année, semblerait peu probable à l’heure actuelle. Mais des facteurs exceptionnels devraient avoir pour conséquence que le taux d'inflation en Allemagne selon l’indice des prix à la consommation harmonisé (IPCH) augmentera, du point de vue actuel, à plus de 3 pour cent vers la fin de l’année. « C’est pourquoi nos experts prévoient actuellement pour la moyenne de l’année 2021 un taux qui ne serait que légèrement au-dessus de leur prévision de décembre, à savoir 1,8 % »

, a déclaré M. Weidmann.

Des conditions de financement toujours très favorables

M. Weidmann s’est également prononcé au sujet de la récente hausse des rendements de titres souverains des pays de la zone euro. Du point de vue de la politique monétaire, il serait important d'observer les conditions de financement des entreprises, des ménages et des États en général. C’est pourquoi il s’agirait non pas d'une seule, mais de nombreuses variables. Dans l’ensemble, les conditions de financement ne se seraient pas détériorées de manière généralisée pour les entreprises, les ménages et les États, a souligné le président de la Bundesbank. « En comparaison historique, les conditions de financement demeurent très favorables »

, a-t-il déclaré. Il a par ailleurs indiqué qu’une hausse des coûts de financement ne devait pas, du point de vue de la politique monétaire, être forcément problématique. Ainsi, les taux d’intérêt nominaux pourraient augmenter si la politique monétaire parvenait à relever des anticipations d'inflation trop faibles. « Cela ne serait bien sûr pas une évolution à laquelle nous ferions opposition »

, a expliqué le président de la Bundesbank. Des perspectives économiques favorables pourraient elles aussi être liées à une hausse des taux d’intérêt. Il a souligné, par conséquent, la nécessité d’observer l’évolution et d’analyser en détail le contexte.

Ne pas brouiller les responsabilités en matière de protection du climat

Selon le président de la Bundesbank, la protection du climat constitue une des tâches les plus urgentes de nos temps, qui ne souffre aucun retard. Dans ce contexte, il conviendrait de veiller à ne pas brouiller les responsabilités entre les banques centrales et la politique. Du point de vue de M. Weidmann, les banques centrales devraient se concentrer à comprendre en détail les effets du changement et de la politique climatiques, à tenir compte des risques financiers et à promouvoir la transparence dans ce domaine. La Bundesbank élargirait avec intensité ses compétences analytiques. Ainsi, des modèles macroéconomiques seraient adaptés, afin de pouvoir analyser les effets de mesures de politique climatique également dans la perspective de l’inflation et de l’objectif de la stabilité des prix. Par ailleurs, des tests de résistance seraient prévus pour 2022/23 pour évaluer les effets de différentes évolutions du prix du CO2 sur la stabilité financière en Allemagne. Des risques financiers liés au climat pourraient également concerner les stocks de titres des banques centrales, y compris les portefeuilles de politique monétaire. Par conséquent, les banques centrales devraient prendre en compte ces risques climatiques dans leur gestion des risques. M. Weidmann considère donc qu’il est important d’améliorer les informations disponibles en obligeant les émetteurs à soumettre des rapports et en établissant des normes en matière de notation. De cette manière, les banques centrales pourraient également contribuer à créer davantage de transparence sur les marchés en ce qui concerne les risques financiers liés au climat.